【生もみじ饅頭🍁】

広島に行ってきた西川部長から

お土産頂きました😆

生もみじ饅頭😲

普通のもみじ饅頭より、生地がもっちりです😋

美味い😆

もう一枚の写真はマーコ用に

激辛広島土産を買ってきてくれました🌶

ウチのマーコは大の激辛好き、

他の従業員は辛くて食べれない中、

美味しいと言って食べてます😑

あっ💡今度、ミッツに激辛炊込みご飯を開発してもらおう😳

【事故事例No.71】エアコン漏水事故

こんにちはー❗️

今年ももう6月ですね😄

まもなく梅雨入り☔️

それにちなんで(?)今週は漏水事故💦をあげていきます!

《事故内容》

エアコンの設置工事を請負い、

設置引き渡し3ヶ月後に漏水が発覚した事故です💦

タワーマンションでの事故、発覚が漏水発生からしばらく時間が経過していたことで被害範囲が広く損害額も高額となってしまいました😓

この設置工事では2つの業者が同時に施工を行なっていたので、

珍しいケースですが、賠償責任保険も2つの保険会社が査定と支払いを担当することになりました💵

修理見積もりも問題なく満額認定となってひと安心だった事故でした😌

【損害額】

合計損害額 220万円

修理費用等(折半分) 110万円

【支払い保険金】

満額認定(折半分) 110万円

このように2つの保険会社が動く場合いろんなやり方があります。

今回はまず、主導で動く保険会社を決めて鑑定や査定を行います。

そしてその結果が出た段階でもう一方の保険会社に査定結果のデータを渡し、そちら側でも査定を行います。

問題なくどちらも認定がおりれば

それぞれが支払いをする、

もしくは片方の保険会社に入金後、満額を修理業者に支払うといった形になります。

今回は何事もなくどちらの保険会社も満額認定となったので良かったのですが、

どちらかに過失割合が偏っている場合や査定が一致しなかった時は支払いがスムーズにいかないこともあるので保険代理店としても心配なところです😅

でもこんな時も、

事故の流れを理解している保険代理店だとスムーズに処理ができるので安心ですよね!😄

ではまた次回‼️

【夫婦いつもありがとうランチ会🥰】

弊社の福利厚生制度の「夫婦いつもありがとうランチ会」を

営業部長の西川さんが利用してくれました😊

西川さんからのコメントです!

『夫婦ありがとうランチ会制度を使って、横浜の焼肉トラジに行ってきました😁

子供を預けてのデートはめちゃくちゃ久々だったのと、高級肉で2人とも常にテンション高めでした!

たまにはこういうのも大事だなと改めて感じました😊

会社に感謝です♪』

他の従業員も会社の福利厚生を使って西川夫妻のような素敵な時間を満喫して下さい😆

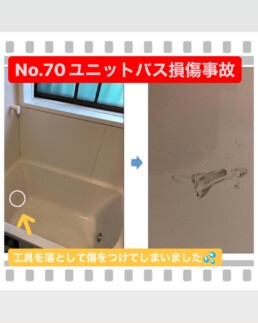

【事故事例No.70】ユニットバス損傷事故

こんにちは❗️

5月ですが夏の日差しの中事故事例を作成しております😎💦

暑くてもめげずに今週も事故事例をあげていきます!😆

《事故内容》

お風呂場の電気工事の請負で作業中に

電動工具をユニットバスの浴槽に落として傷をつけてしまった事故です😩💦

浴槽は傷をつけてしまうと部分修理が難しく、ほとんどの場合が浴槽全部もしくはユニットバス全体の交換修理となります。

今回も浴槽全部を交換ということになったのですが、

被害者の方の要望で、元のプラスチック製ではなくステンレス製に交換となりました。

賠償責任保険では「損害を元に戻す費用」を補償しますが、今回のようなケースに対応できないわけではありません!

この事故では以下2種類の修理見積りを保険会社に提出しました。

①元のプラスチック製の浴槽を交換する見積り【50万円】

②被害者希望のステンレス製に交換する見積り【40万円】

そして、保険会社が①の見積りの妥当性を認め、そこから②の見積りと比較し満額認定となりました😄

【損害額】

浴槽交換費用 40万円

【支払い保険金】

満額認定 40万円

過去の投稿でも何度も言っていますが、

賠償責任保険ではバージョンアップやグレードアップは認められません。

ただ、今回のケースのように

しっかりとした経緯説明と根拠があり

『元の修理金額≧新しい修理金額』

この条件を満たしていれば保険会社も認めてくれることはあります❗️

諦めずに根拠を持った交渉をしてみることも大事ですね😊

ではまた次回‼️

【事故事例No.69】電子レンジ破損事故(火災保険編)

こんにちは❗️

暑い、、夏ですもう

皆様この時期が一番熱中症になりやすいとも言われていますのでしっかりと対策をしてお仕事をしてくださいね

さぁ今週も事故事例をあげていきます!

今回は火災保険編です

《事故内容》

個人のお客さまで、

自宅で電子レンジの配線に足を引っ掛けてしまい、

台の上から落下してしまった事で、扉が閉まらなくなり、あたための機能が使えなくなってしまいました

家庭で電子レンジがないと困るという事で、早急に調達できるよう対応し、

まず、メーカーに修理可能か問い合わせたところ、同等品購入価格より修理の方がコストがかかることから、

「修理不可」との回答であったため、新品の購入になりました。

新品購入であったため、事故の翌日には発注ができ、契約者様も大変満足されていました

保険金としては、不足かつ突発的事故として免責金額3,000円を差し引いて臨時費用をプラスした金額が認定となりました

【損害額】

新品購入費用 10,800円

【支払い保険金】

購入費用-免責金額+臨時費用10,800-3,000+780 = 8,580円

火災保険には臨時費用補償が付いていることがあり、損害額の10%や30%が追加で払われることがあります!

これが何気に大きく、とても助かったと言っていただけることも多いです

皆さんもご自身の火災保険にしっかり「臨時費用補償」が付いているか確認しましょう❗️

ではまた次回‼️

【久々のランチ😊】

ほとんどのお店がランチできるようになりましたね😆

なので感染対策をとりながら、市ヶ谷にある「うお多」さんへ海鮮丼を食べに行って来ました🐟

こちらのお店は、店内に入ると

満席に近い状態でしたが、

注文してから提供されるまでが早い!

あまり時間がないけど、

美味しいのが食べたい時にオススメです👍

【自社米2022田植え🌾】

今年も自社米の田植え時期がやって来ました😆

今年は区画を増やしたので、

去年より多く収穫出来ると思います🌾🌾🌾

当日は雨☔️でしたが、

しっかり楽しめました😄

従業員の旦那さん、彼女、お子さんも来てくれたのが嬉しかったです🥰

ありがとう御座います😊

田植えの様子はいつかYou Tubeにもアップしますのでお楽しみに😆

【事故事例No.68】マンション漏水事故

こんにちは❗️

今日は雨のFRIDAY🌾☔️

GWも明けて皆さん五月病にはなっていませんか??😄

雨も暗い気持ちも吹き飛ばしていきましょう‼️

では今週の事故事例です!

《事故内容》

マンションの4階一室のリフォーム工事の際、

床材を打ち付けたときに給水管(他物)に穴をあけてしまいそこから漏水しました💦

損害範囲は広く、3階、2階に被害が出ました😓

ただ、そちらは元請会社の保険を使用して修理を行う事になり、

契約者が負担するのは4階の復旧部分のみとなりそこを対応することに。

修理業者が出してきた見積りが割高で、最初は53万円の見積もりに対して31万円の査定結果でした😥

そこで保険会社、修理業者、契約者と修理の詳細や妥当性を話し合い、

直接連絡を取り合うことで、

保険会社側が認定額を40万円まで引き上げてくれました☺️

契約者も納得してくれて万事解決となりました😊

【損害額】

4階部分復旧費用 53万円

【支払い保険金】

一部認定 40万円

こういった賠償事故においてかなりの高額な事案でなければ、保険会社は写真と修理見積りだけで認定額を決めることも多々あります。

その中で時には修理部分の根拠や必要性を汲み取りきれない場合もあります。

認定額が出てしまったら交渉の余地が全くないわけではありません❗️

ちゃんと妥当性や理由を説明すれば決定が覆ることもあります。

納得ができなければまず一度担当の代理店に相談しましょう😄

ではまた次回‼️

【女性目線の改善✨】

弊社では女性も働きやすい環境作りに力を入れています!

その中で指摘をされた事が、

「せっかく爪の長さを気にしているのなら、キレイな爪にしましょう👐」

って事で新たに「ネイルケアセット」が今月から導入されました😆

早速、代表して前田社長が試してみました!

42年間、何もしてなかった爪が

こんなにキレイになりました💖

100均のネイルケアセットで

こんなにもキレイになり前田社長も感動🤩

男ではなかなか気付けない、

女性目線の指摘は本当に助かります😁

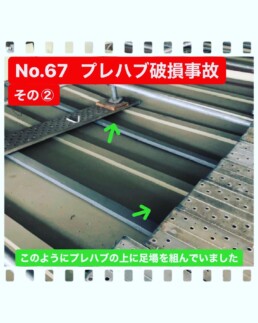

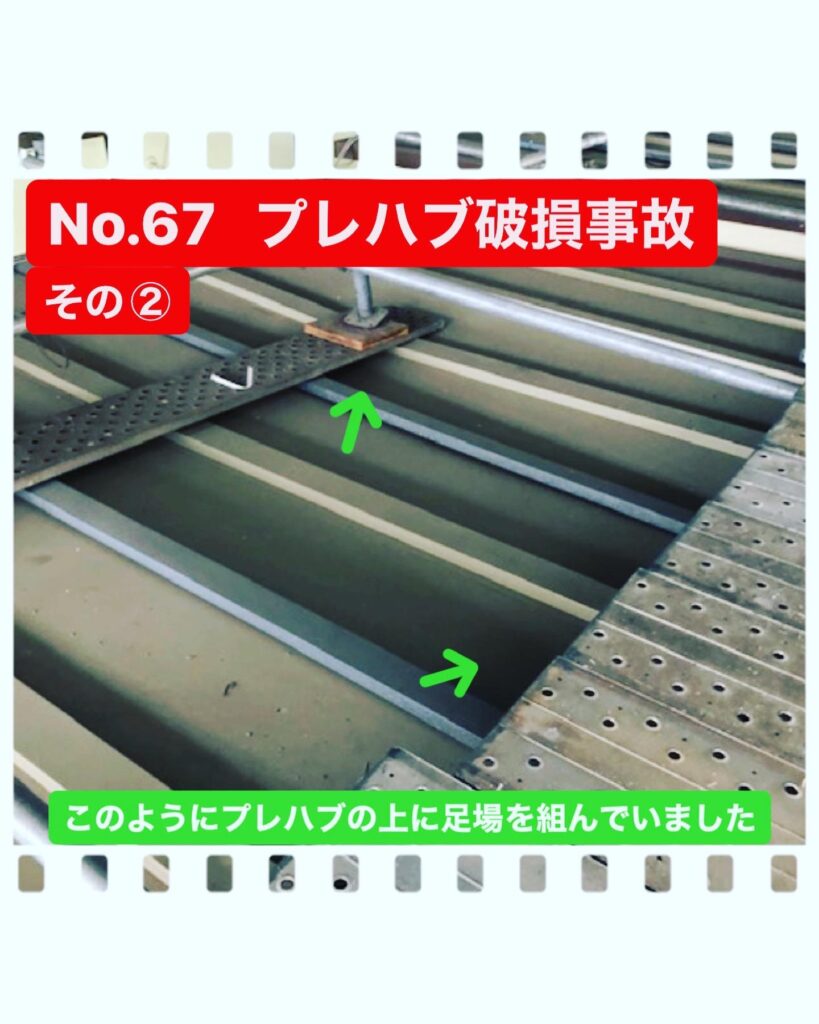

【事故事例No.67】〈その2〉プレハブ破損事故

こんにちは❗️

今週はGWですが、事故事例の続きをあげていきます😄

《前回の内容》

プレハブの上に足場を組んで荷揚作業をしていたところ、足場上で足場材などを積み上げすぎた重みでプレハブの屋根と支柱が歪んだ事故です。

結果として無事保険金は支払われたのですが、保険会社の査定担当から入った確認事項で注目すべきポイントが2つありました❗️

それはこんな確認でした↓↓

①荷揚作業はクレーン🏗やユニック車🛻を使って行ったか?それとも人力だったか?

②事故当時、その足場の上では契約者の会社の人以外は作業をしていなかったか?

この質問を受け契約者に確認をして、

①人力で荷揚をした。

②当時他の作業をしていた人はいなかった。

と、回答したところ満額認定となりました。

今回は結果オーライでしたが、

どういうことかというと、

まず①について、

賠償責任保険には約款上のルールとして『自動車保険優先規定』というものがあります。

これは自動車絡みの賠償事故が起こった時、優先して自動車保険を適用しなくてはいけないというルールです。

今回のケースでは、

もし、人力で荷揚をしていたのではなく、自動車保険を付けたクレーンや、ユニック車で吊って荷揚を行なっていた場合はその自動車保険を適用しなければいけないので弊社で加入していた賠償責任保険は使えない、ということでした🤔

そして②の質問については、

加害者が複数いる場合には必ず過失割合や責任割合を決めて、その割合を賠償する、という取り決めがあります。

つまり今回のケースで、

当時契約者以外に作業をしている業者がいた場合その業者にも責任が発生するため加入している保険では満額認められない可能性があった、ということです😓

過去に何回かこういったケースもあり揉めた経験もあります。。

これは自動車事故なども含めて全ての賠償事故は原則こうなっているので覚えておきたいことですね!

今回の事故については正直ラッキーだったと言えると思います😌

担当の営業も以後気をつけないと、と気を引き締めていました!

こういった知識があればもし同様の事故が起きた時もよりしっかりとした確認と説明ができますよね❗️

本当に賠償責任保険は難しく、日々勉強だと痛感します😆

実際ここまでの知識を持った営業や代理店はなかなかいないと思います。

もしお困りのことがありましたら是非弊社にご相談ください😊

ではまた次回‼️